摘要:华泰证券: 国产创新药临床可及性有望提升创新药支持政策正从审评审批、医保准入延伸至基药目录、基层配备、规范使用及上下级医疗机构用药衔接等环节,有望提升国产创新药临床可及性,延续

华泰证券: 国产创新药临床可及性有望提升

创新药支持政策正从审评审批、医保准入延伸至基药目录、基层配备、规范使用及上下级医疗机构用药衔接等环节,有望提升国产创新药临床可及性,延续了《全链条支持创新药发展实施方案》以来的政策导向。

东海证券: 医药生物板块中长期投资价值显著

从业绩层面看,2026年Q1医药生物板块上市公司整体营收和净利润增速分别为2.16%、7.13%,行业经营状况持续企稳。从估值层面看,当前板块估值已处于近一年低位,下行空间有限。总体来看,医药生物板块中长期投资价值显著,建议积极布局相关细分板块优质个股投资机会。

国金证券: 当前的中国创新药板块或具备极高弹性的底部投资价值

随着国内创新药企临床管线全球竞争力持续提升、医保政策及商保对创新药加速倾斜,多家创新药企有望持续步入业绩收获期。在全球创新药资产景气度加强的背景下,当前的中国创新药板块面临基本面向上、估值向下的背离,或具备极高弹性的底部投资价值。

兴业证券: 中国药企话语权提升

2030-2034年多款自免重磅药品面临美国核心专利到期,诺和诺德、BMS、MSD等企业占较大比例收入的产品面临威胁,对中国优质资产的收购与合作需求迫切。与此同时,中国创新药在研发端展现出更高效的临床效率与更具竞争力的数据优势,Co-Co模式(共同开发、共同商业化)合作逐渐增多,体现中国药企话语权提升。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

以下内容为赞助商提供

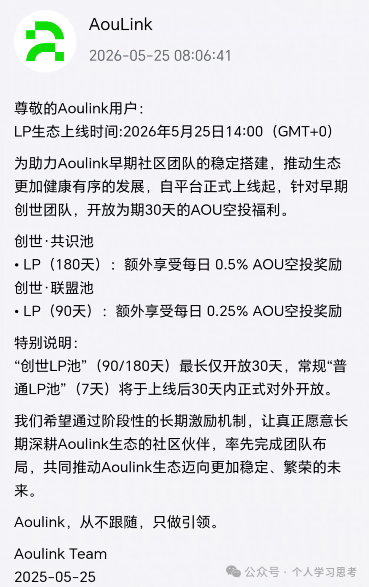

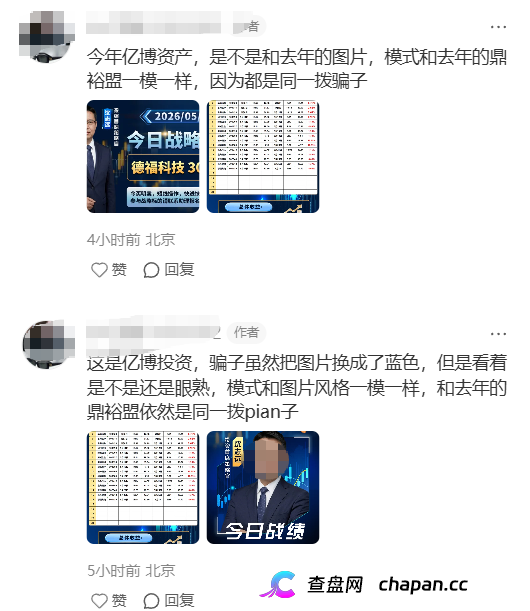

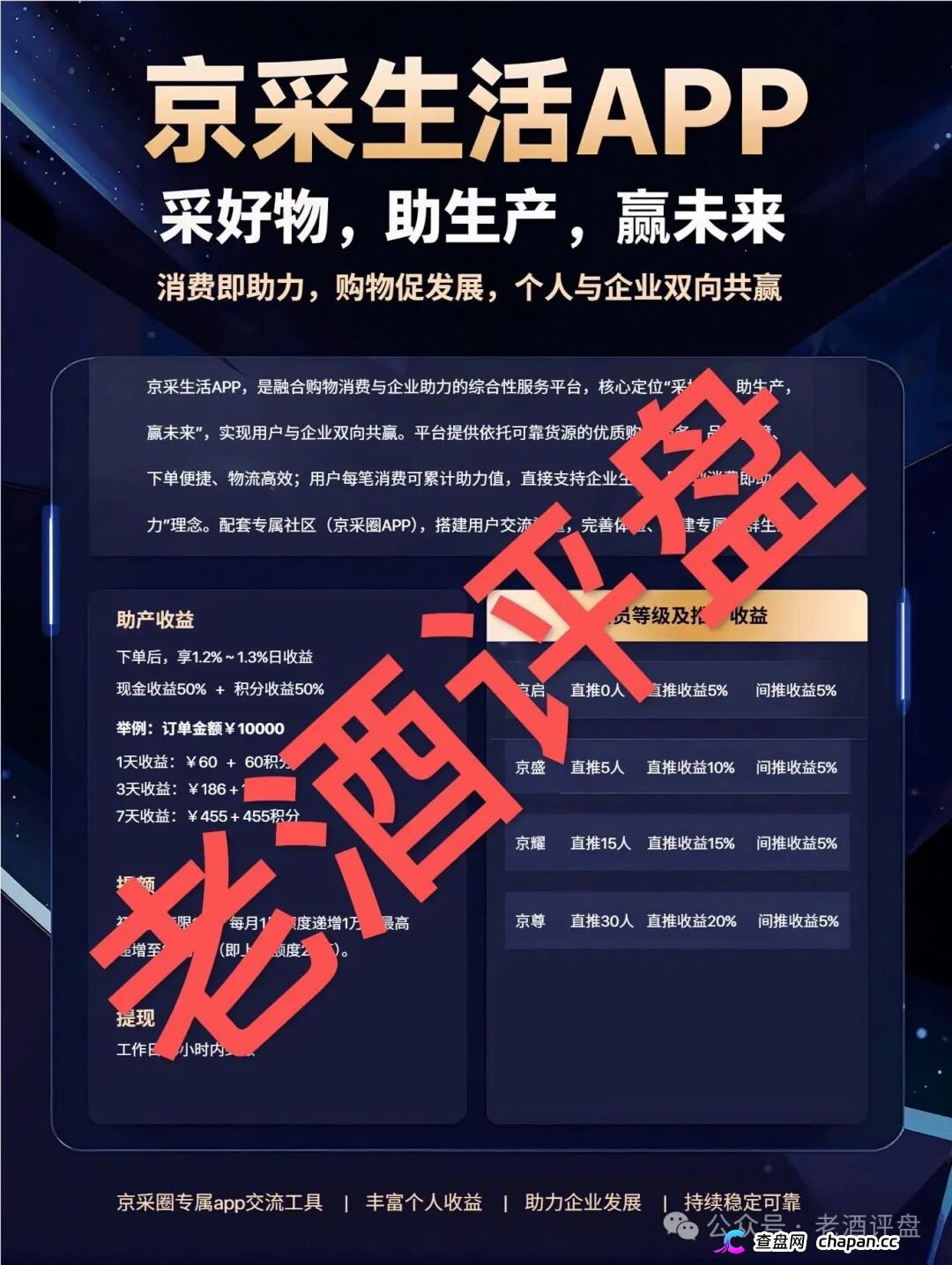

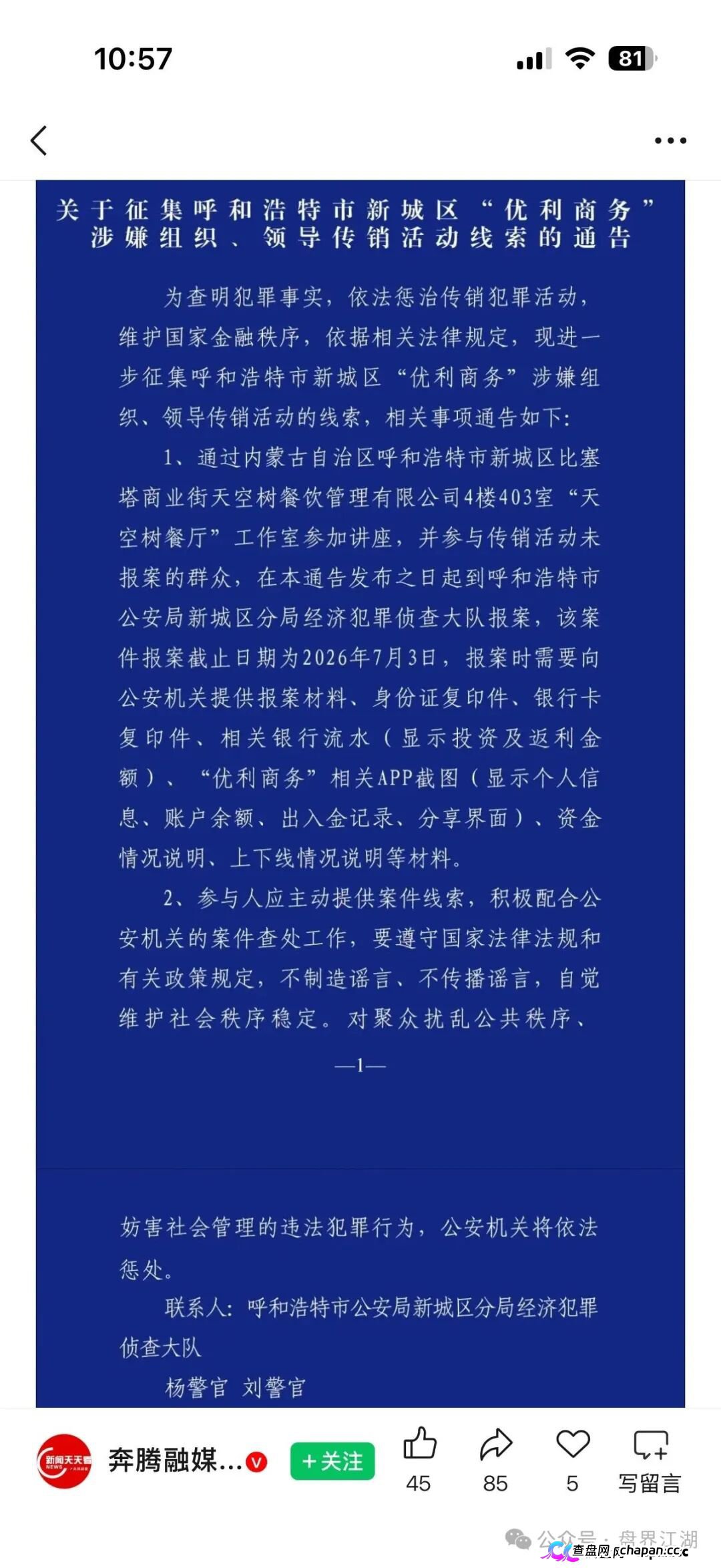

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息