摘要:机构观点中信证券:叙事回摆K型分化因叙事而加强,近期因叙事回摆而发生波动和收敛亦属正常。上周密集发生了两组叙事的边际变化:一个与全球货币环境假设有关,市场开始更全面的审视美联

机构观点

中信证券:叙事回摆

K型分化因叙事而加强,近期因叙事回摆而发生波动和收敛亦属正常。上周密集发生了两组叙事的边际变化:一个与全球货币环境假设有关,市场开始更全面的审视美联储的政策取向,而不再预设鹰派加息路径,紧缩与强美元的叙事发生回摆,非AI板块的负面情绪得以修复;另一个与AI的产业趋势有关,关于META的一则新闻引发巨大争议,反映出目前市场对于任何AI产业负面信息都缺乏容忍度,也反映出目前下游需要更丰富的商业变现形式以支撑更激进的上游投资预期。预计A股市场宽基ETF的流出压力将大幅缓解,这是市场流动性层面最重要的边际变化。加息叙事的修正叠加市场流动性层面的边际变化,有望催化部分有业绩支撑的非AI板块的修复。依然建议坚持AI+能化的结构。继续建议增配低估值的券商,当下流动性的压制等瑕疵可能会在下半年开始逐渐消退,中报预告亦是催化。同时,看好产业趋势持续向上、持仓出清彻底的创新药的修复。

国泰海通:进攻仍是主基调

近两日市场略有波动,不必疑虑,从大方向上仍处重要做多窗口期。1)不确定性降低。美国核心通胀平坦,国际油价回落,沃什降息主张的掣肘减少,市场关于通胀、紧缩的讨论也可以暂告一段落。2)增量入市共振。中国高净与企业客群资产管理需求持续增长,6月来私募备案、公募审批提速与建仓,绝对收益回流,为市场形成增量与较强承托。3)结构化增长走强。预计中国科技、制造、金融与部分资源中报强势预喜。全球AI投资扩张与能源转型,中国企业本土创新与全球竞争,增长预期走强。客观而言,超级IPO申购日和上市日附近难免有交易扰动,时间不长也是布局机会。中国市场不会一枝独秀,多点开花稳健走强,继续看好科技/制造,以及券商/银行。主题投资或再次兴起,看好机器人、商业航天、AI新材料、新疆振兴。

华泰证券:市场宽度或回升下的配置思路

近期市场宽幅震荡,全球科技板块共振调整,A股资金向低位板块轮动,市场讨论风格切换。我们认为,风格再均衡的催化剂是流动性预期变化,风格切换的催化剂是产业逻辑或业绩剪刀差反转,非农数据公布后美联储加息预期降温,当前大模型厂商ARR、AI龙头资本开支及盈利预期尚未放缓,全面切换或言之尚早。不过,不同于5月下旬的调整,受Meta出售算力等影响,本轮科技调整面临拥挤度和叙事的双重压力,短期超跌后可能有修复,但7月中下旬中美财报季开启前或仍处于高波动状态。配置上,市场宽度有望回升,科技外建议关注创新药、证券和中报业绩预增的估值相对低位品种。

以下内容为赞助商提供

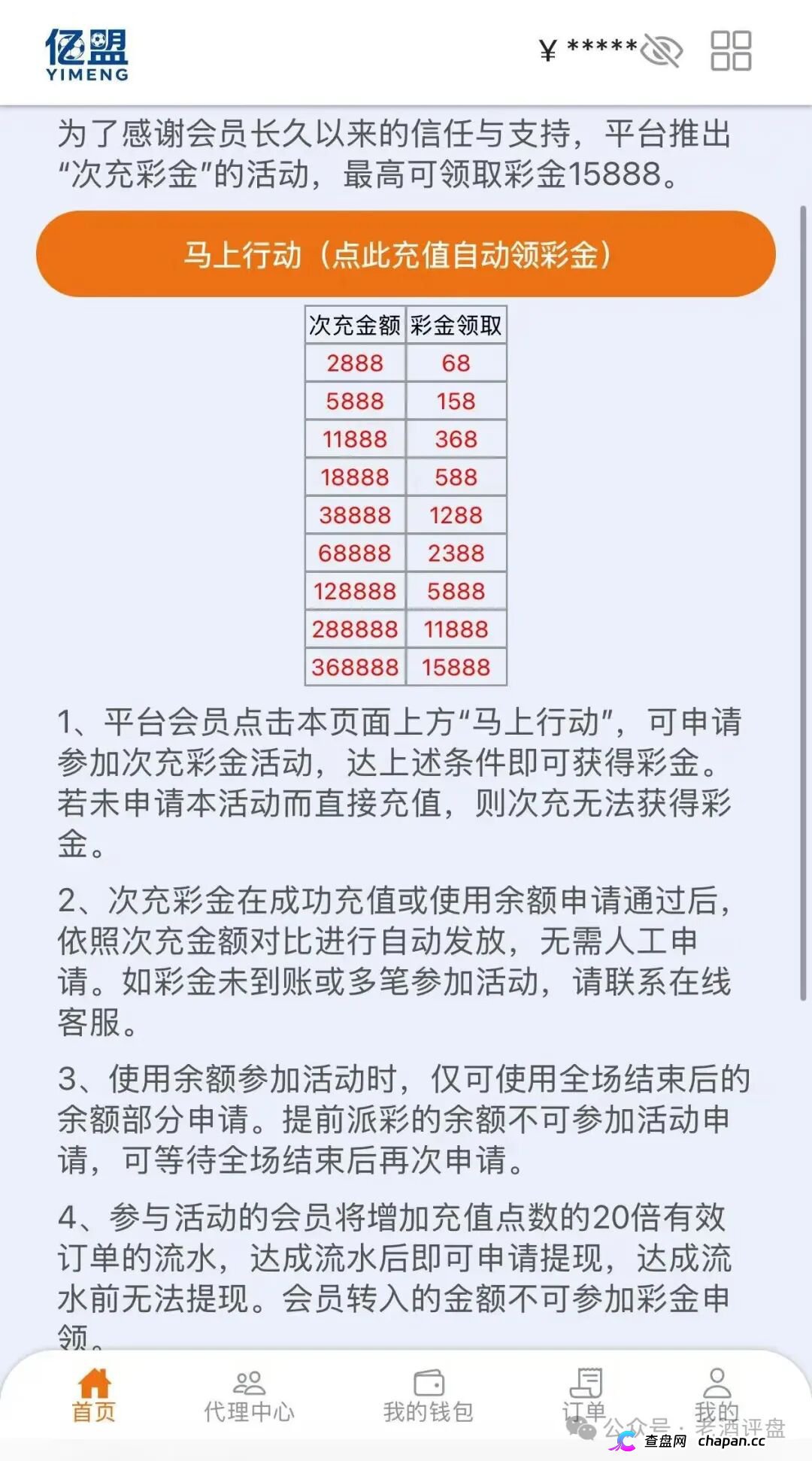

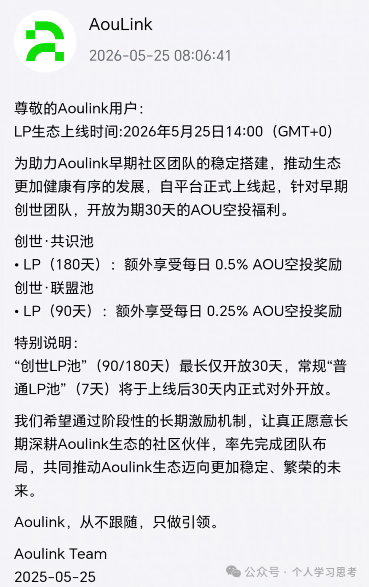

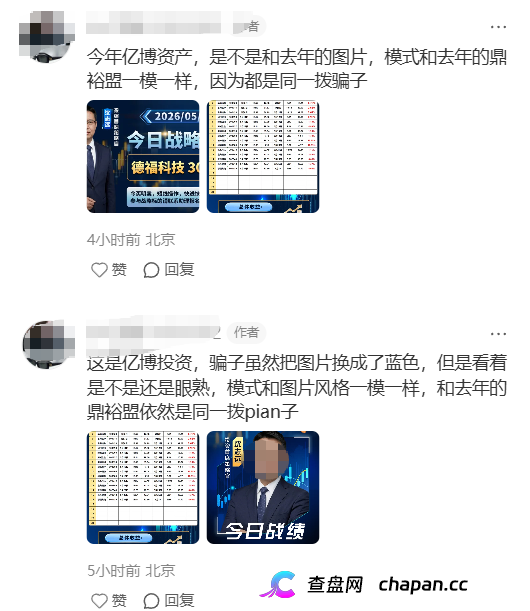

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息