摘要:全球商业航天产业迎来历史性里程碑。还剩不到12个小时,太空探索技术公司(SpaceX)将于6月12日晚间正式登陆纳斯达克,股票代码SPCX。这场吸引了全球目光的超级IPO不仅是史上体量最大的公开招

全球商业航天产业迎来历史性里程碑。

还剩不到12个小时,太空探索技术公司(SpaceX)将于6月12日晚间正式登陆纳斯达克,股票代码SPCX。这场吸引了全球目光的超级IPO不仅是史上体量最大的公开招股,也标志着太空商业化进程迈入全新阶段。

本次IPO发行价定为135美元/股,合计发行5.556亿股,总募资规模达750亿美元。按上市后总股本约131亿股计算,对应完全摊薄估值约1.77万亿美元。上市前,该项目被曝累计认购资金突破2500亿美元,超额认购近四倍,创近年全球硬科技IPO的热度峰值。

当前,市场对SpaceX的普遍观点是:火箭发射是基础工具,通信提供稳定现金流,而太空AI基建则是未来最强的增长动力。

与此同时,市场也不乏疑问:扎根高投入、长周期、高风险商业航天赛道的SpaceX,何以支撑史无前例的IPO体量与太空产业野心?马斯克高度集权的治理模式与个人影响力,如何左右企业估值与资本走向?

连创行业纪录:近两万亿估值背后的技术与商业壁垒

资本市场愿意为SpaceX给出近两万亿美元的超高估值、承接750亿美元募资规模,并非源于概念炒作,而是基于其无可替代的技术壁垒与成熟可落地的商业化体系。

分析指出,相较多数依赖行业叙事支撑估值的科创企业,SpaceX已搭建起“短期稳定现金流、中期规模化增长、长期颠覆性突破”的商业闭环,同行短期难以复刻。

在商业火箭核心赛道,可回收火箭技术为SpaceX带来的成本垄断优势,改写了全球航天产业的定价逻辑。

自2002年成立以来,SpaceX持续突破民营航天技术边界,接连创下全球行业首例纪录:2008年,其成为首家自研自发射液体燃料火箭入轨的私营企业;2012年,实现私营航天器与国际空间站对接;2015年,攻克火箭太空动力回收核心技术;2017年,完成轨道级火箭助推器复用发射;2020年,成为首家具备商业载人航天能力的私营企业,奠定全球民营航天龙头地位。

")

依托持续技术迭代,SpaceX火箭复用技术完成全面升级,从猎鹰系列的单一子级回收模式,迭代至星舰全箭复用体系,运力与成本优势实现同步大幅突破。运力层面,猎鹰9号近地轨道运力23吨,重型猎鹰提升至64吨,三代星舰运力即将突破100吨,四代星舰规划运力可达200吨,持续刷新全球商业火箭运力上限。

2025年,猎鹰9号完成165次发射,这种高频次、规模化的服务能力,是传统航天企业难以企及的核心优势。

")

官方成本测算数据直观体现其垄断性成本壁垒:1970年-2000年全球航天单位载荷发射成本均值为1.85万美元/公斤;猎鹰9号依托一子级复用技术降至2700美元/公斤,降幅85%;重型猎鹰进一步下探至1400美元/公斤,降幅92%;全箭复用的星舰目标成本降幅超99%。

星链卫星互联网则是该公司的“现金奶牛”:其可控在轨机动卫星数量,占全球同类卫星总量的75%,赛道垄断优势显著。用户规模连年爆发,2024年末达440万户,2025年增至890万户,2026年一季度突破1030万户,业务覆盖164个国家及地区、超30亿人口,持续贡献稳定经营性现金流。

有分析认为,不同于互联网企业的流量变现模式,星链构建的是全球稀缺的太空通信基础设施,具备天然的刚需性、垄断性与长期性。这也是资本市场将SpaceX与普通科技企业差异化定价的核心关键。

估值溢价核心:太空AI基建的长期增长空间

从长期发展维度来看,布局太空AI算力基础设施是SpaceX获得资本市场高额估值的关键。

相较于地面算力受土地、能耗、散热、物理空间等条件的硬性限制,太空轨道算力具备可无限扩容、天然低温散热、能耗损耗低、全球全域覆盖的核心优势,被马斯克认为是下一代AI算力发展的核心方向。

通过与xAI的深度协同,SpaceX试图搭建“地面超级算力集群+轨道太空算力卫星”的双层AI基础设施体系。

在地面,其运营的Colossus超级数据中心搭载数万颗高端英伟达GPU芯片,可对外提供商用AI算力服务。SpaceX披露,已经与头部AI企业Anthropic达成的长期合作订单总额近450亿美元,为公司锁定了稳定的长期营收,成为全新核心业绩增长点。

")

太空层面,SpaceX近期详细披露了自研AI算力卫星的渲染图和数据:单星星翼展70米,搭载专用太空计算单元与液冷散热系统,峰值算力功率150千瓦,持续稳定算力120千瓦,单星算力可媲美大型地面服务器集群。同时,马斯克更是称其核心技术大多已经在星链V3卫星的制造过程中得到验证。

SpaceX远期规划部署100万颗AI算力卫星,依托星链组网能力串联全域轨道算力节点,搭建全球首个分布式星际AI算力网络。同时,Terafab超级算力项目已经开启,远期目标建成1太瓦级超级算力,将重塑全球AI算力供给格局。

除现有主业外,该公司中长期规划覆盖跨区域太空点对点运输、太空智能制造、小行星资源开采、月球产业化开发;按照项目节奏,计划未来数年实现载人登月,搭建月球长期可持续运营配套体系。

")

高盛预估,到2030年,SpaceX人工智能部门收入将从2025年的32亿美元激增100倍至3220亿美元,营收占比将超70%,取代火箭发射、卫星服务成为公司第一大营收来源。与此同时,SpaceX的总收入预计将在同期从187亿美元上升至4740亿美元。

马斯克绝对控盘,锁定长期星际战略野心

招股书显示,750亿美元超级募资落地后,马斯克仍持有SpaceX超82%的投票权,牢牢掌控企业绝对决策权。

此外,马斯克持有SpaceX超四成股份,这也意味着,在SpaceX上市后,马斯克将成为人类历史上首位真正的万亿美元富翁。

行业普遍认为,这套高度集权的治理架构,完美适配商业航天长周期、高投入、高风险的行业属性。星舰研发、火星探索、太空基建等核心项目,均需要数十年持续深耕,无法适配资本市场季度考核、短期逐利的节奏。

马斯克的绝对控权,让SpaceX无需迁就短期股价波动与季度业绩压力,能够持续押注前沿技术,坚守长期主义发展路线,这是绝大多数上市科技企业不具备的核心优势。

但需要指出的是,极致的个人集权模式,也为SpaceX埋下了高度绑定创始人个人声誉与言行的独特风险,这一点在特斯拉的多年资本市场表现中,早已被反复验证。

铁杆散户大军能否成就马斯克的“万亿身家”?

马斯克极强的个人统治力与全球粉丝基本盘,最终落地为本次IPO最颠覆性的资本革新——大规模散户权益开放。

长期以来,华尔街巨型IPO形成了固化的利益分配格局:公募、私募、头部投行、主权基金等专业资本,垄断了超九成的首发配售份额。SpaceX此次上市彻底颠覆了这一行业规则,公司专门拿出30%的发行股份面向全球合规散户投资者配售,对应配售规模约225亿美元,是传统超级IPO散户配比的三倍以上。

这一破格分配方案,本质是马斯克个人行业统治力的延伸,也是对长期追随、支持自己的普通投资者的公开回馈。

有分析从战略维度审视,认为超高比例散户配售可以为公司搭建起稳固的底座,依托SpaceX的影响力与马斯克的号召力,海量散户股东将成为市场最稳定的筹码群体,有效对冲华尔街机构的集中话语权,规避上市后机构集中做空、筹码换手频繁、股价剧烈震荡的系统性风险。

也有分析认为,即便分配给散户的份额远超常规,绝大多数散户的需求仍无法满足,大量马斯克的忠实粉丝在IPO阶段无缘入场,很可能在股票上市交易后进一步推高买盘需求。

万亿美元估值背后的风险和业绩兑现

凭借硬核技术壁垒、成熟商业闭环与创新资本模式,SpaceX缔造了全球最大IPO的资本神话,但万亿美元估值的高光之下,行业争议与潜在风险同样不容忽视。

招股书披露,2023年至2025年,SpaceX分别实现营收103.87亿美元、140.15亿美元、186.74亿美元;净利润分别为-46.28亿美元、7.91亿美元、-49.37亿美元。2026年前三个月净亏损42.76亿美元,单季净亏损规模接近2025年全年水平。

有机构认为,近两万亿美元的估值已充分透支未来成长预期,上市之后,企业将面临估值回归、技术迭代、地缘监管与散户交易结构带来的多重考验。

首要风险来自估值溢价与业绩兑现的错配压力。当前SpaceX的盈利体系完全依托火箭发射、星链民用通信两大成熟业务,深空载人、太空资源开发等尚未形成规模化营收。若后续星舰研发落地不及预期、星链用户增速放缓,公司或将面临估值回调、股价剧烈波动的压力。

其次是航天赛道固有的技术与安全风险。火箭回收、卫星组网、深空载人等业务始终伴随技术迭代风险与太空环境不确定性。过往项目测试中,SpaceX曾多次出现技术故障与迭代延期,一旦发生重大航天安全事故或研发停滞,可能引发资本市场信心下滑与市值回撤。

地缘政治与全球监管收紧,被部分机构视为制约SpaceX长期扩张的核心外部风险。作为覆盖全球的太空通信基础设施,星链业务涉及各国数据安全、频谱资源与通信主权,持续面临各地监管政策的约束与准入限制。同时,全球商业航天赛道入局者增多,市场竞争加剧,可能逐步分流存量订单与增量市场。

此外,高比例散户配售也带来了独特的二级市场结构性风险。本次散户普惠打破了机构垄断,但多数普通投资者缺乏航天产业专业认知,难以精准预判技术迭代、政策变动与行业周期风险,交易行为多跟随市场情绪。在超高估值背景下,短期炒作热度退去后,散户集中交易或跟风离场,或将放大股价波动,引发阶段性套牢风险。

SpaceX落地史上最大规模IPO,无疑是全球商业航天产业化的标志性拐点,但资本市场的标尺始终落脚于业绩兑现。上市之后,SpaceX的业务进度、盈亏数据、技术迭代效率都将一览无余。此前非上市阶段能够被资本包容的研发试错、项目延期,在公开市场中则会形成业绩预期差,快速反映在投资者信心和股价波动上。

(文章来源:澎湃新闻)

以下内容为赞助商提供

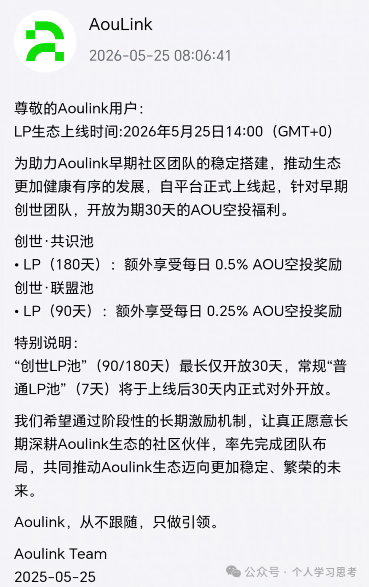

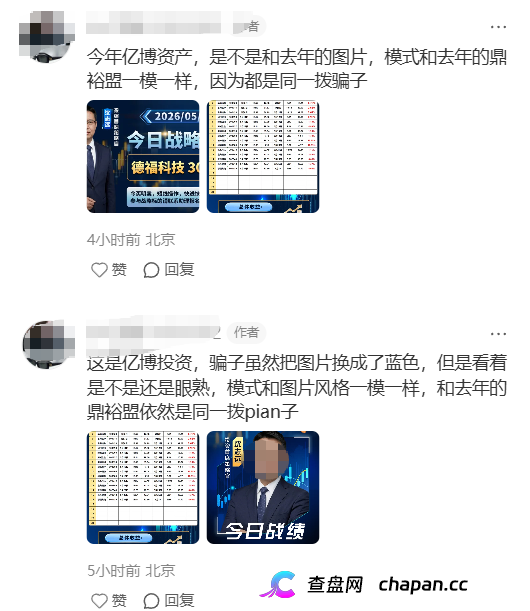

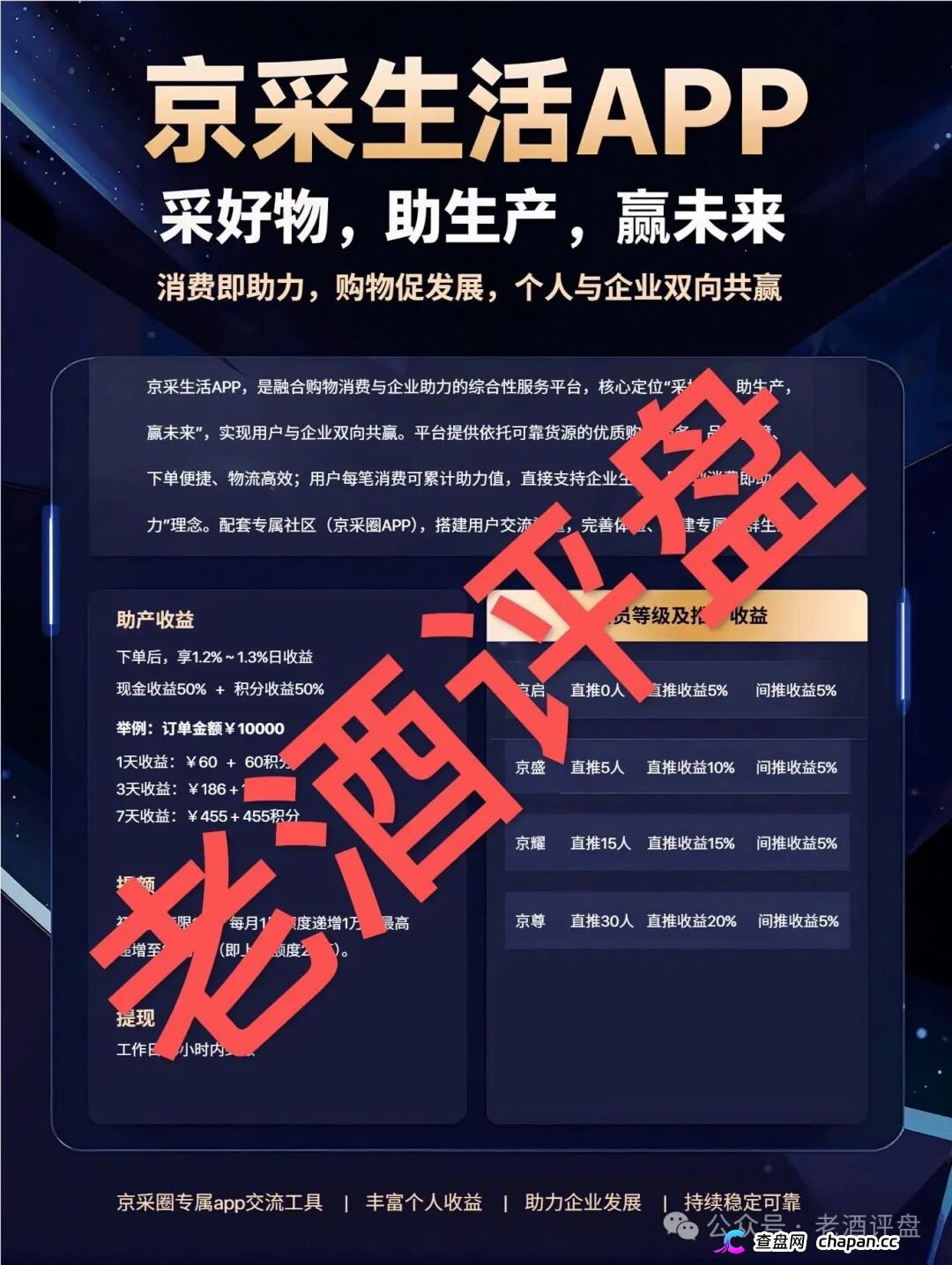

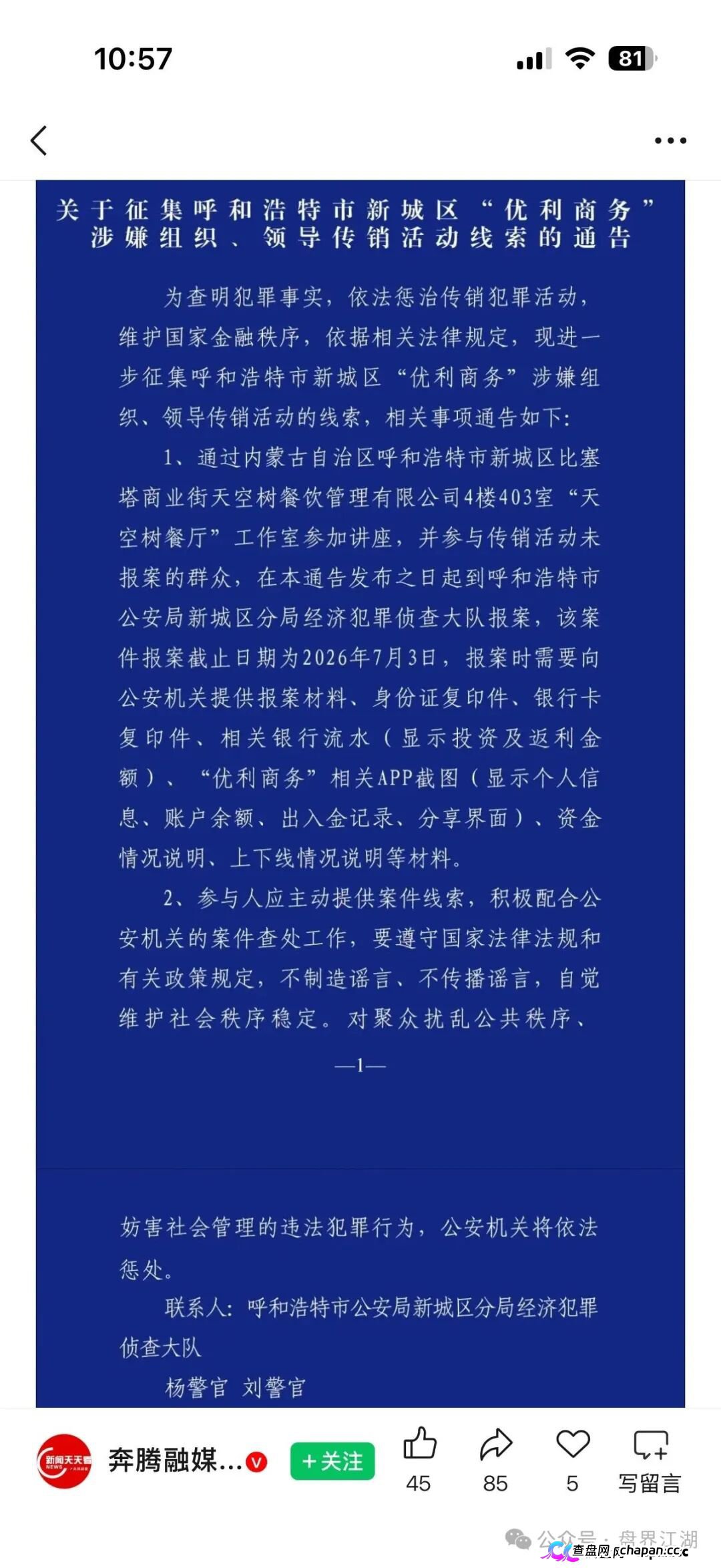

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息