摘要:机构观点中信证券:节奏与临界点市场情绪降温后,科技:国产链看长鑫上市、北美链看Anthropic的年度经常性收入;周期:供需双弱、上下游博弈激烈,破局点还靠美伊停战和海峡通航;金融:关

机构观点

中信证券:节奏与临界点

市场情绪降温后,科技:国产链看长鑫上市、北美链看Anthropic的年度经常性收入;周期:供需双弱、上下游博弈激烈,破局点还靠美伊停战和海峡通航;金融:关键转折点是大资金的减持进程,指数走弱后卖压或减小;消费:CPI交易大概率滞后于PPI交易,而目前PPI交易受阻未完成。AI板块有其自身的运行节奏和逻辑,非AI板块也许存在资金面被虹吸的情况,但真正的启动并不依赖资金高切低,而是宏观叙事和市场环境转变后新买家入局。对市场而言,目前最大的挑战是霍尔木兹海峡短期通航的假设开始动摇,通胀和紧缩预期升温。不过,不少非AI个股,近期国内市场表现明显弱于海外市场对标龙头,国内明显提前定价了负面预期,美联储主席沃什上任后的首次美联储议息会议,负面叙事下的悲观情绪或迎来拐点。我们认为接下来海峡通航是“换副牌”的时刻,亦是非AI板块转机的临界点。

招商证券:当前尚不到主线切换时点

市场再次演绎“美元涨,其他一切资产都跌”的流动性冲击局面,AI方向领跌市场,导火索是5月非农超预期,使得市场开始正视美联储加息概率。我们认为这仅仅是一次流动性冲击,并非AI泡沫的破裂,但若市场风偏出现阶段性扰动,融资资金可能转为净流出,从而也会使得抱团的方向阶段性暂缓,增大短期波动。中期来看,当前尚不到市场风格或主线切换的时点,6月下旬随着市场逐渐进入中报交易窗口,业绩确定性强、景气度最高的科技有望继续占优。海外算力仍是短期弹性最强的方向。其产业逻辑来自北美云厂商资本开支延续、英伟达生态链持续扩张、AI服务器互联复杂度提升。国产算力的推荐逻辑在于产业链安全约束下,国产替代从芯片和整机向先进封装、设备、材料递进。商业航天的行情是主题重估,主要由SpaceX上市预期、火箭复用技术扩散、卫星互联网组网提速和国内商业发射链条重估驱动。地缘变量方面,霍尔木兹海峡通行变化会影响市场风格和成本链条。

中信建投:算力板块当前尚未达到中期大级别切换的标准,主要是短期再平衡的需求

中信建投指出,近两周算力板块主升但波动加大,监管加强、资金止盈及美韩AI产业链大幅调整导致市场疑虑是否会出现趋势性调整,资金全面切向低位板块。中信建投认为算力板块波动加剧的核心矛盾源于行业基本面具备绝对优势与交易结构绝对拥挤。从基本面、估值、交易结构整体来看,当前尚未达到中期大级别切换的标准,主要是短期再平衡的需求。后续行情拐点取决于估值中枢变动与基本面收敛信号,一是算力自身基本面增速放缓,二是其他行业基本面显著修复。短期市场可能大幅低开后快速企稳,总体呈现“科技跌、防御涨”的轮动特征。中期看海外科技股企稳后可继续布局算力环节内部轮动,其他景气线索关注煤炭和工业金属。

东吴证券:科技股走势更多看产业本身能否继续兑现预期

真正值得警惕的拐点信号,不是某一个具体的数据变差,而是市场用来解释负面信号的叙事框架开始松动。 当"AI资本开支不可持续"从少数派观点变成主流叙事的那一天,比任何一个季报数据都更值得重视。目前,这个框架还没有松动的迹象。云厂商的采购还在加速,AI Agent的应用还在扩张。波动会持续,但方向,更多取决于产业本身能否继续兑现预期,而不是下一次非农数据是多少。

以下内容为赞助商提供

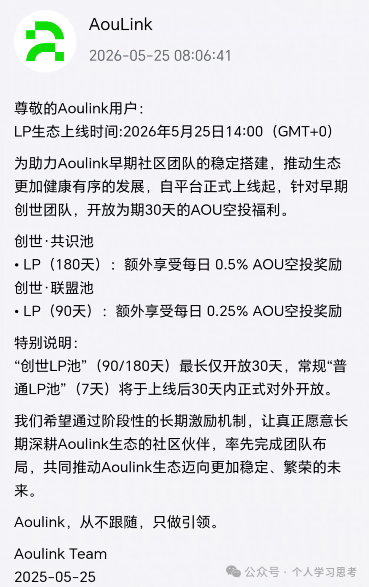

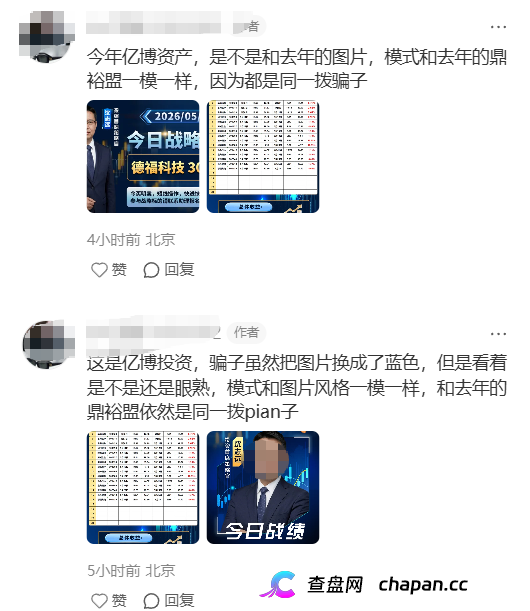

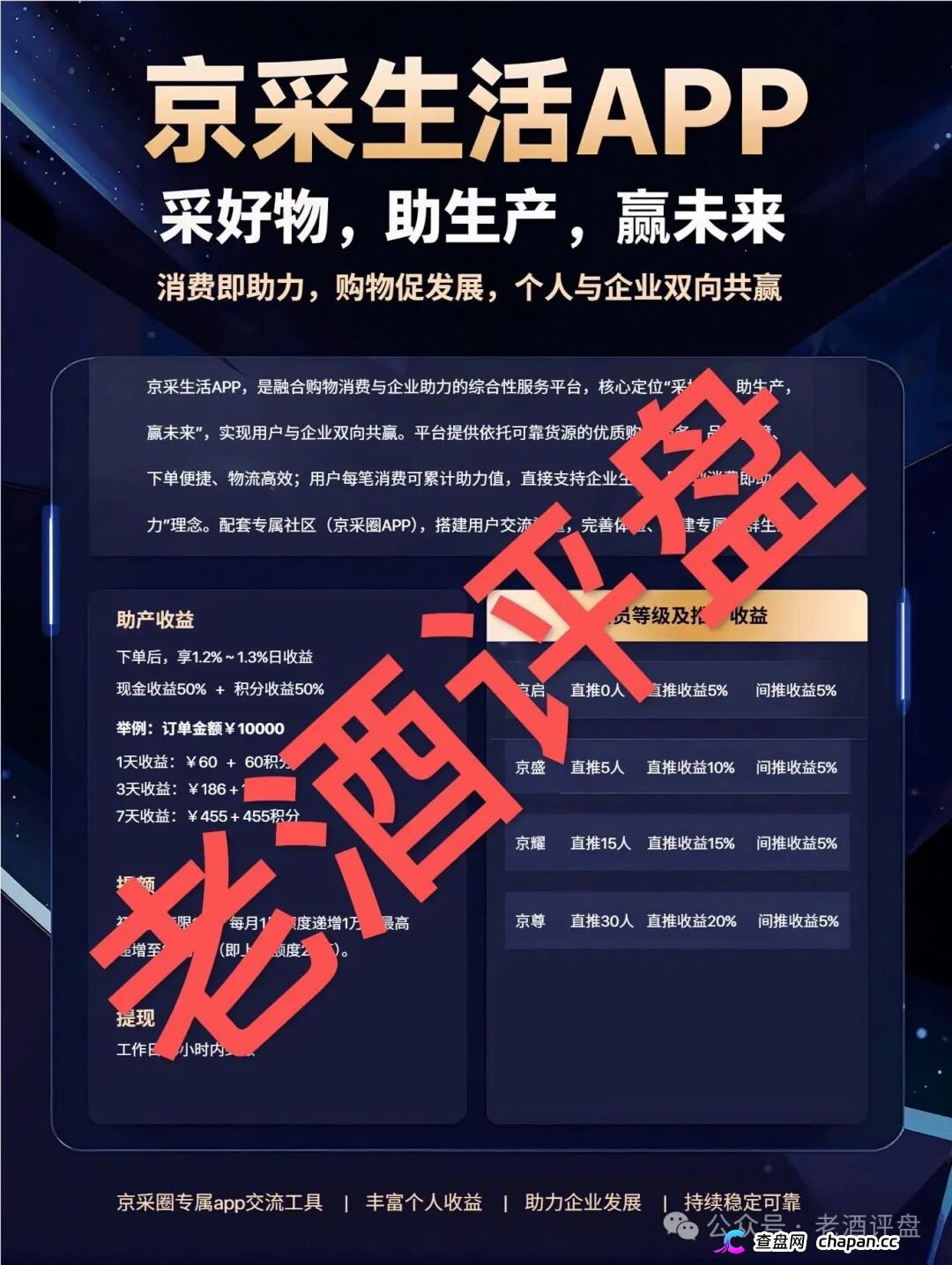

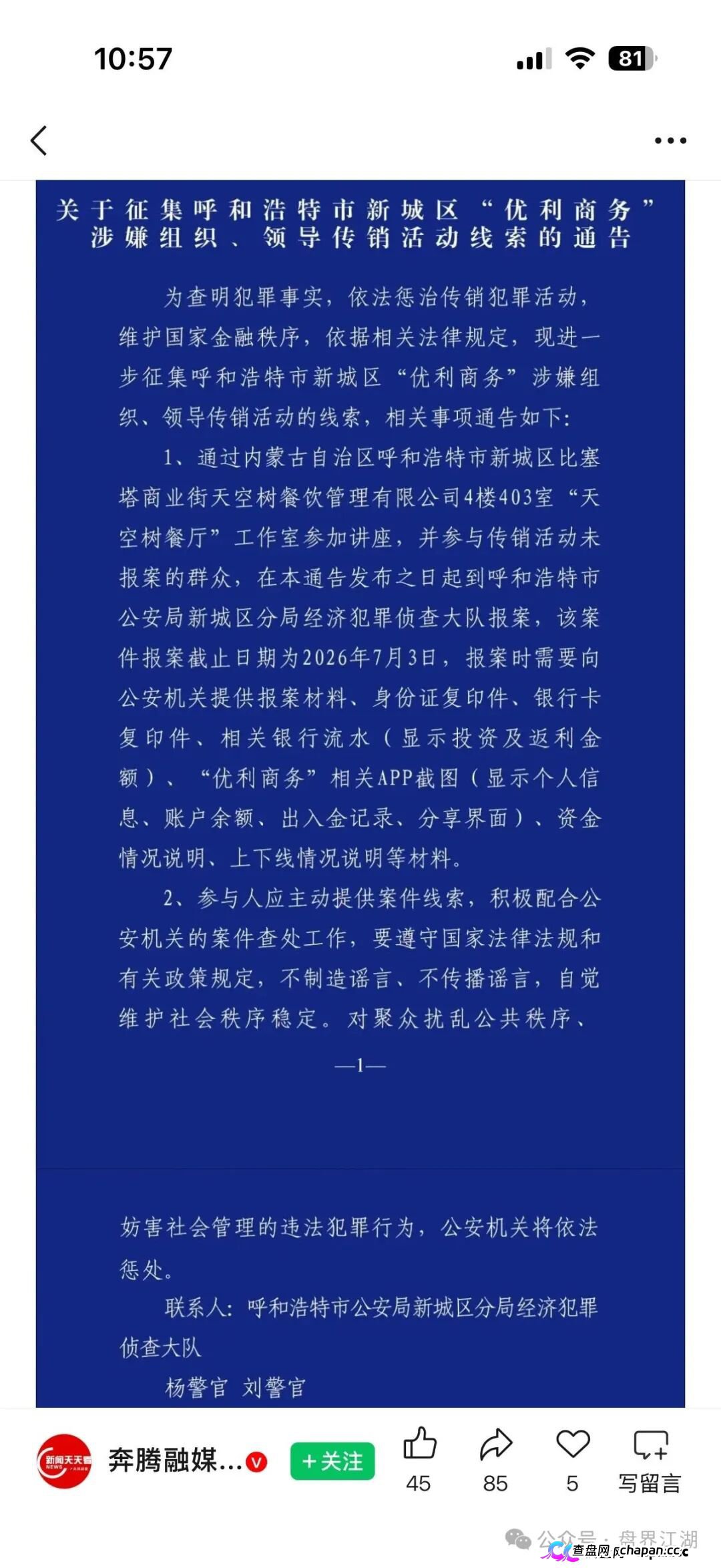

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息