摘要:机构观点华泰证券:AI链+能源继续推动工业企业利润上行华泰证券研报表示,4月工业企业盈利增速较3月的15.8%进一步上行至24.7%,价格指标改善带动企业盈利进一步修复,且通胀水平回升具有更高

机构观点

华泰证券:AI链+能源继续推动工业企业利润上行

华泰证券研报表示,4月工业企业盈利增速较3月的15.8%进一步上行至24.7%,价格指标改善带动企业盈利进一步修复,且通胀水平回升具有更高弹性,但AI链条以外的中下游企业盈利边际走弱,显示成本端压力的影响加剧。4月油价进一步上涨带动石油加工、化学制品盈利持续回升,此外受益于全球AI投资需求强劲,电子计算机行业持续引领盈利及收入增长,但其他中下游利润增速仍偏弱——工业企业利润增速较3月的15.8%回升至24.7%,量价均有贡献,收入增速亦从3月的4.5%上行至5.8%,利润率(季调后)较3月的5.7%上行至5.8%。而行业分化更为剧烈——上游行业对整体利润增速的贡献从3月的3.8个百分点提升2.1个百分点至5.9个百分点,中下游行业中,计算机通信对整体工业企业盈利增速贡献6.8个百分点,有色冶炼及化学制品分别贡献4.7、6.1个百分点,三者合计贡献约17.5个百分点,而其余行业、尤其是内需相关下游制造业,利润增速仍偏弱,尤其是水泥制品、食品及饮料、娱乐用品、家具等。

国金证券:煤与电资产安全价值打开估值空间

国金证券研报表示,煤价Q5500维持830元/吨,同比涨217元,山西安监或进一步推升短期煤价,部分省份电价中枢上移,期待底部反转。Q1火电业绩展现韧性,市场化交易与容量电价对冲长协下行,看好Q2业绩底确认后逐季改善,汛期水文改善带来量价齐升,股息率凸显配置价值。算电融合从点状向区域延展,能源安全逻辑下制造业回流扩大需求,煤与电资产安全价值打开估值空间。龙头公司股息基础扎实,攻守兼备,已进入配置窗口。

国盛证券:星舰V3首飞验证核心能力,SpaceX上市有望开启商业航天新纪元

SpaceX上市进程加速叠加星舰系列持续迭代,正在重塑全球商业航天的竞争格局与估值体系,其龙头外溢效应有望映射至A股产业链形成共振。投资端推荐优先聚焦产业链上游高壁垒、业绩早兑现环节,重点筛选深度绑定国家队星座工程、具备不可替代技术壁垒、产能储备与在手订单高度匹配,以及直接受益于星链部署加速的优质企业。

银河证券:市场风格有望向更广泛顺周期方向演绎

结合1-4月工业企业利润相关数据,短期经济结构性特征仍较为明显,政策支持的高端制造及相关原材料行业、外需支撑的科技板块仍是景气主线。但随着再通胀进程推进、价格中枢逐步抬升,中下游具备成本转嫁能力及需求改善支撑的行业修复弹性或更大。A股市场风格有望由结构性主线向更广泛顺周期方向演绎,关注盈利改善从上游向中下游传导的投资机会。

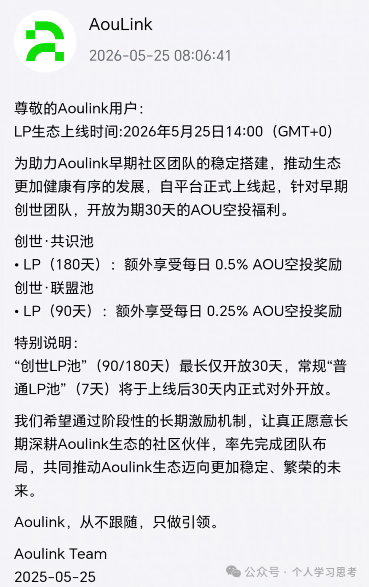

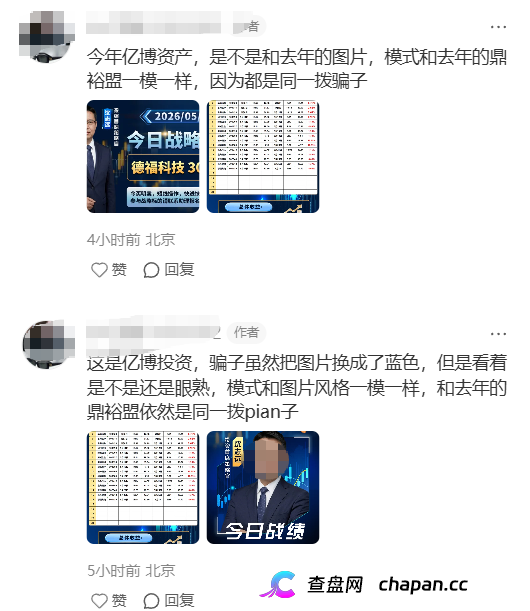

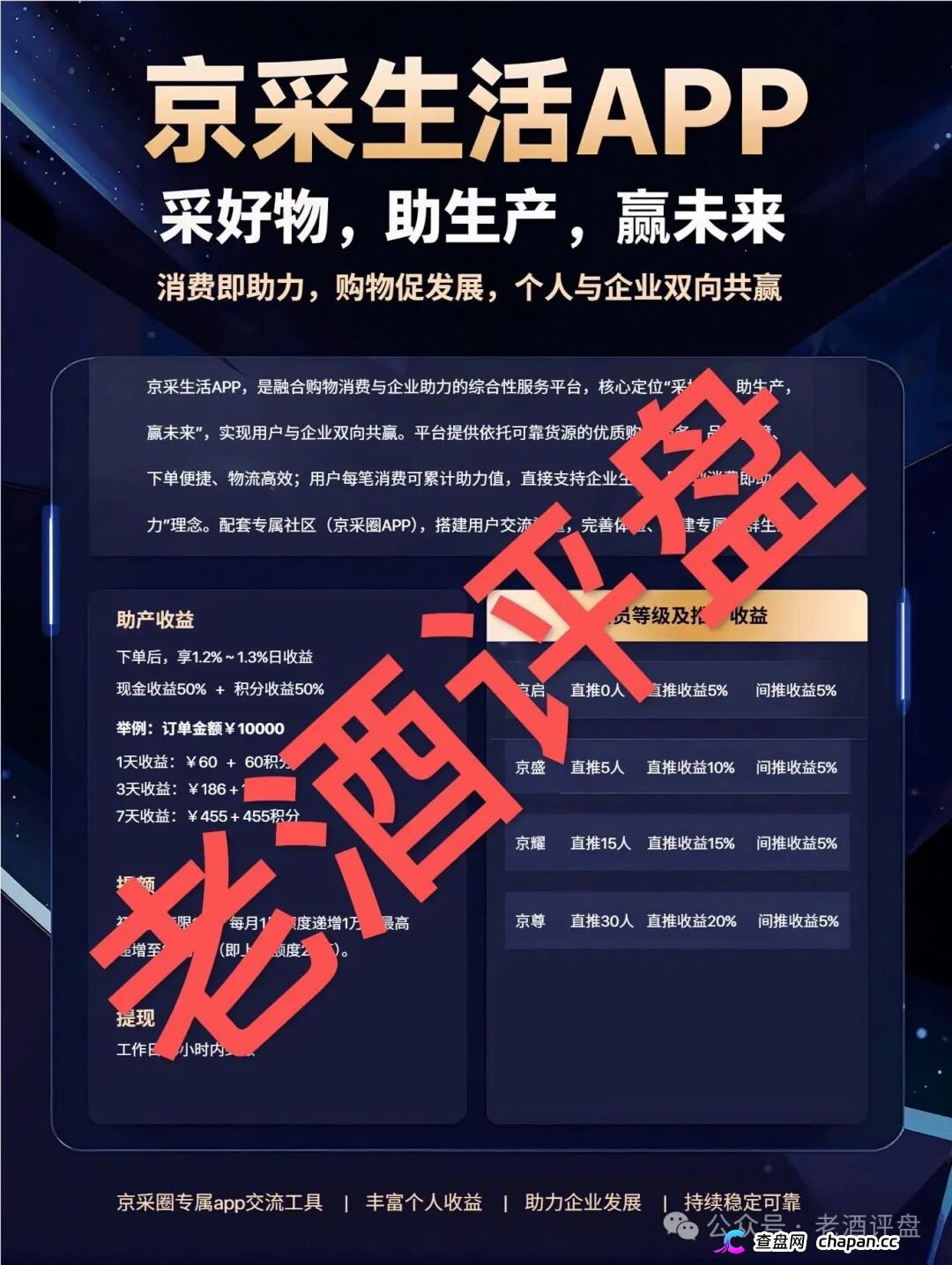

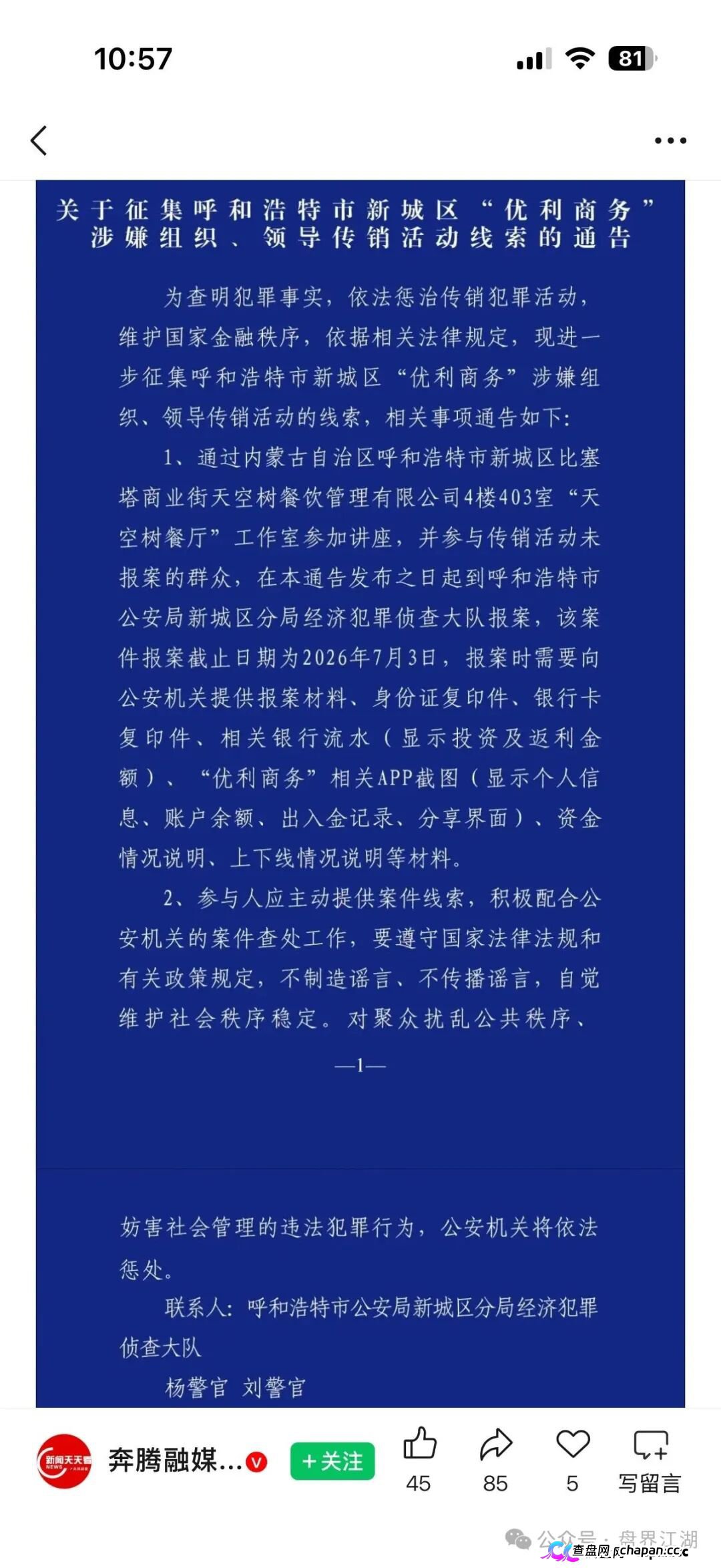

以下内容为赞助商提供

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息