摘要:周二硅片概念大涨,沪硅产业20CM涨停,上海合晶、有研硅等涨超10%。消息面上,据经济观察网,半导体硅片行业酝酿新一轮涨价,相关板块及沪硅产业股价受直接催化。根据机构研报指出,截至

周二硅片概念大涨,沪硅产业20CM涨停,上海合晶、有研硅等涨超10%。

消息面上,据经济观察网,半导体硅片行业酝酿新一轮涨价,相关板块及沪硅产业股价受直接催化。根据机构研报指出,截至6月8日,国内半导体硅片厂商在取消销售折让后,已开始明确酝酿新一轮直接涨价,标志着价格传导正式从晶圆厂向下游材料端延伸。这一行业边际变化是刺激板块及公司股价上涨的直接催化剂。

杠杆资金:抢筹这些票

东方财富Choice数据显示,自今年4月初以来,杠杆资金净买入了一批硅片概念股。其中立昂微排名第一,融资净买额超8亿元;沪硅产业排名第二,融资净买额超7亿元。

天岳先进、神工股份、上海合晶、有研硅等个股融资净买额在4.4亿元至5100万元之间不等。

(1)")

先进存储消耗硅片为传统的3倍

国泰海通证券研报显示,电子级硅片按直径大小可分为6英寸(150mm)及以下、8英寸(200mm)和12英寸(300mm)三类规格,12英寸硅片目前主要应用于技术迭代最快的存储和逻辑芯片领域。目前全球最先进的逻辑芯片已进入3纳米制程,DRAM已进入1β代际,NAND Flash已进入2YY层堆叠结构。随着芯片线宽进一步升级,结构堆叠层数进一步增加,对作为“地基”的12英寸硅片的晶体缺陷控制水平、低翘曲度、超平坦度、超清洁度和外延膜层形貌与电学性能提出了更苛刻的要求。

(2)")

12英寸硅片大尺寸硅片是高端芯片必备基材,存储工艺迭代打开行业增量空间。

据SEMI统计,HBM因晶圆堆叠、良率约束及更大芯片尺寸,同等容量下硅片消耗为传统DRAM的3倍,大幅提升了单存储单元的硅片消耗量。与此同时,3DNAND将全面切换双晶圆键合工艺,即通过两片12英寸晶圆键合制备一片完整的NANDFlash晶圆,实现12英寸硅片需求翻倍,为行业带来确定性增量。根据SEMI预测,2026年全球12英寸硅片需求约为1000万片/月。

全球12英寸硅片市场呈现出寡头垄断的格局,中国厂商完成破局正迈向“1到N”的星辰大海。截至2024年末全球12英寸硅片产能估计为1,034万片/月,全球前五大厂商信越化学、SUMCO、环球晶圆、德国世创及韩国SK共计约占据全球12英寸硅片产能的72%,尤其是前两大厂商的产能占比在40%以上。

境内厂商技术研发和产业化起步较晚,有研硅于2010年承接国家科研任务建成 1条1万片/月的中试线,上海新昇2018年完成10万片/月的量产线建设,此后以西安奕材、中环领先为代表的多家厂商进入该领域积极扩产,目前国内成规模的厂商有7家,产能占比不到30%,其中规模较大的西安奕材、中环领先、上海新昇合计占比近20%,近年来国内厂商加快扩产节奏,未来国产12英寸硅片市占率将持续提升。

(文章来源:东方财富研究中心)

以下内容为赞助商提供

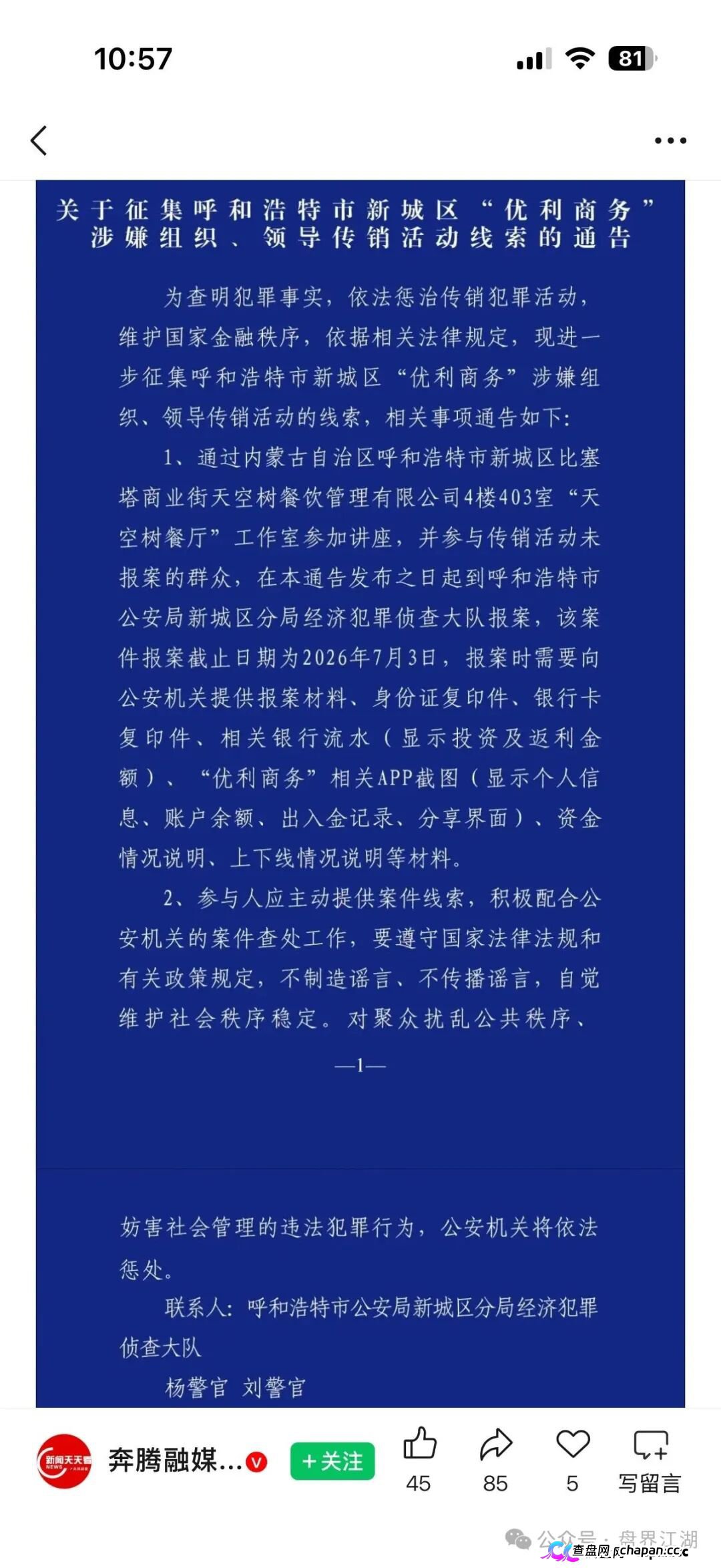

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息