摘要:国海证券:板块景气上行得到进一步支撑国内海风进入开工高峰,海底算力中心建设有望推动国内海风开发加速。近期输变电设备企业密集中标国家电网项目,发改委明确电网绿色升级方向,行业

国海证券:板块景气上行得到进一步支撑

国内海风进入开工高峰,海底算力中心建设有望推动国内海风开发加速。近期输变电设备企业密集中标国家电网项目,发改委明确电网绿色升级方向,行业数字化融合持续推进,进一步支撑板块景气上行。欧洲海风订单有望加速落地,中欧海风共振持续。国内“算电协同”政策支持下,“十五五”国内风电装机有望维持高景气。内蒙古独立储能项目规模已超13.7GW,随着放电量补偿机制明确及建设时序严格管控,内蒙古有望成为全国储能商业化运营的标杆区域。行业正迎来“算力”与“电力”深度融合的关键窗口期,“东数西算”工程在解决绿电消纳与电网稳定性矛盾上取得实质性突破。AI发展和能源安全正加速全球电力基建扩张,超大规模数据中心运营商正越来越多地转向用户侧供电。

中航证券:电网设备产业充分受益于全球电网投资景气度提振

全球AI投资如火如荼,未来五年有望带动千亿级美元市场。全球电网改造方向包括特高压和主网升级、配电网数智化升级,以及用电端微电网、虚拟电厂和离网用电。电网设备产业充分受益于全球电网投资景气度提振,同时国内电网设备厂还迎来出海机遇。

中信建投:北美AI电力需求预测上调

北美AI算力需求激增正驱动数据中心开启“自备电厂”时代,上调了北美AI电力需求预测,2026-2028年较前一版本上调幅度分别为4%、35%、42%,三年AI电力需求复合增长率高达73%,电网并网缓慢迫使数据中心自建电源,其中燃气轮机因成本最低、效率最高成为首选基荷电源,但其交付周期长达1-3年,已排至2028年后,形成核心供给瓶颈,其余选择方式包括内燃机、SOFC、航改机、船改机。预计2026至2028年,全球燃气轮机供需缺口分别为16、16和19GW。若考虑其他发电方式需求,则全球发电总需求同期将达30、42和59GW。这一巨大且持续的缺口,推动燃气轮机、内燃机、固体氧化物燃料电池及航改机等产业链带来了高景气周期。

摩根士丹利:预计数据中心将面临55GW的电力缺口

受Token需求飙升350%的推动,超大规模云服务商(Hyperscalers)的2026年资本支出预测从4500亿美元大幅上调至8000亿美元,预计数据中心将面临55GW的电力缺口,AI参与者正越来越多地收购“离网”解决方案。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

以下内容为赞助商提供

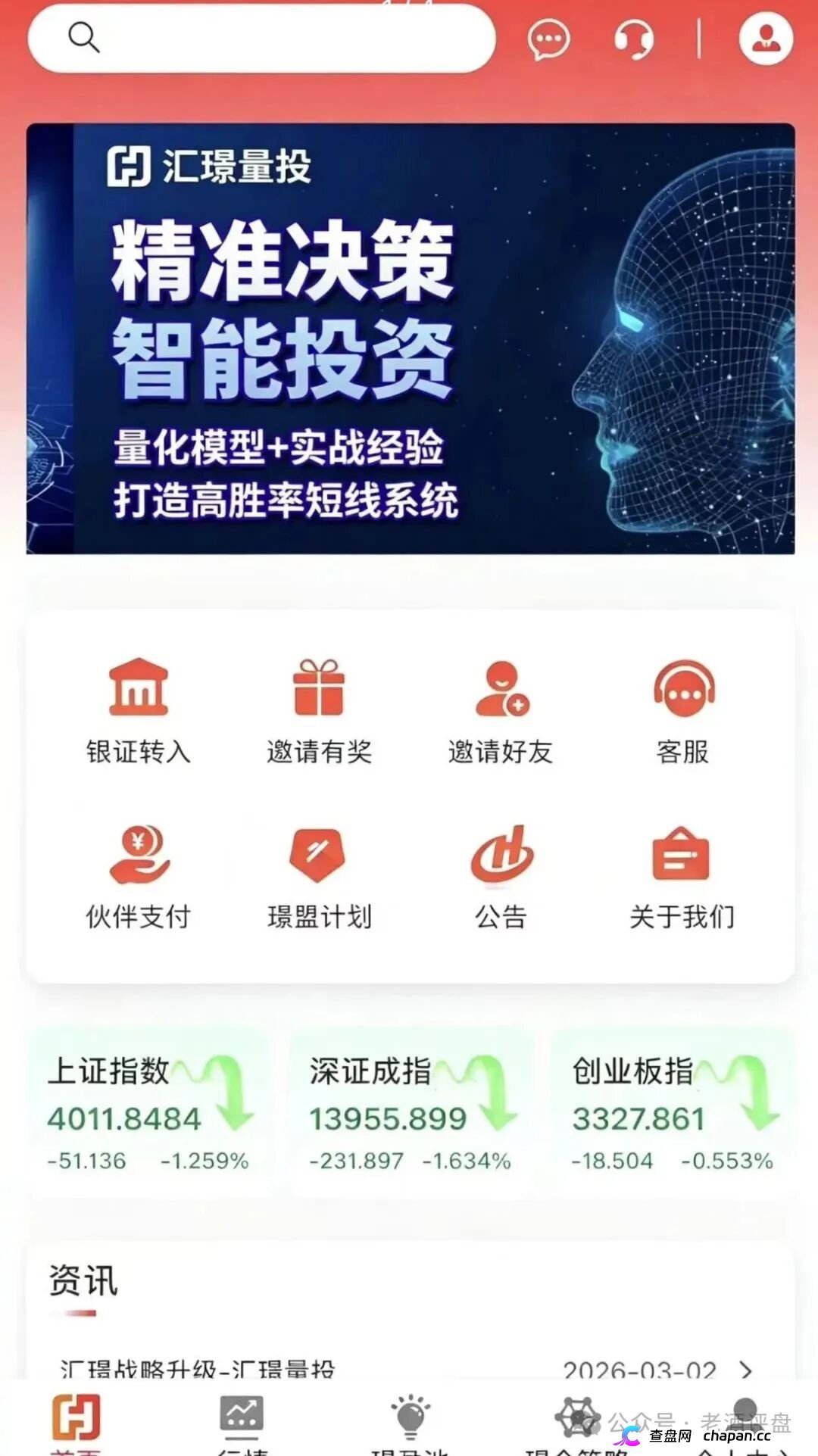

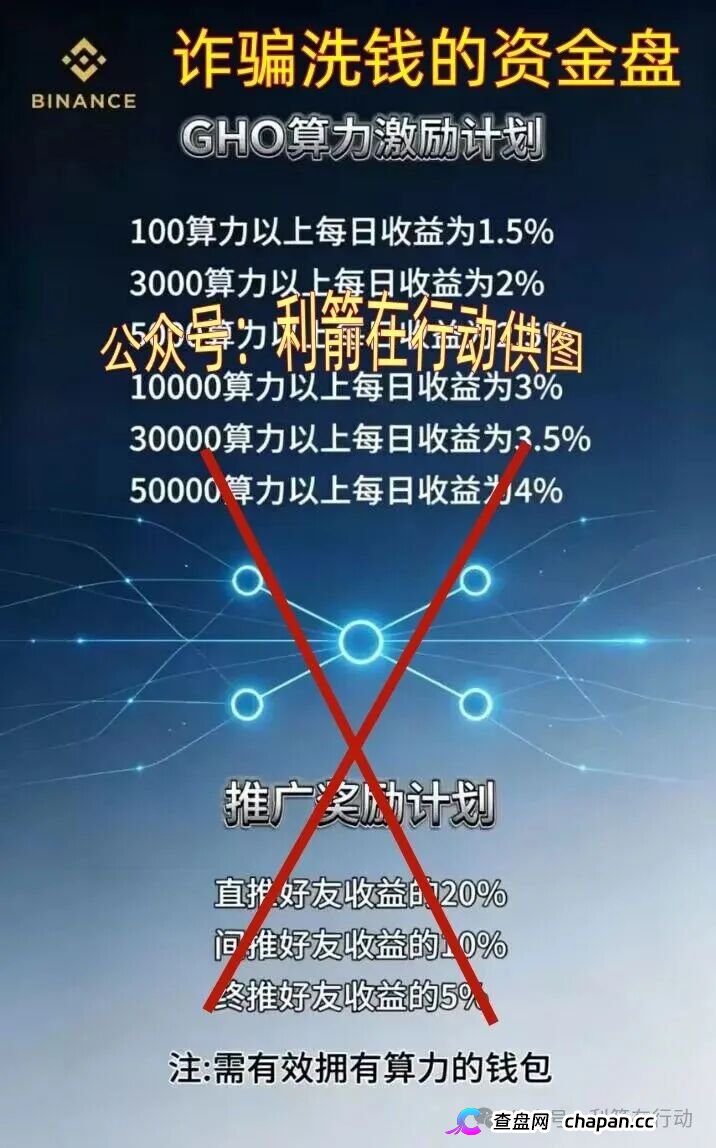

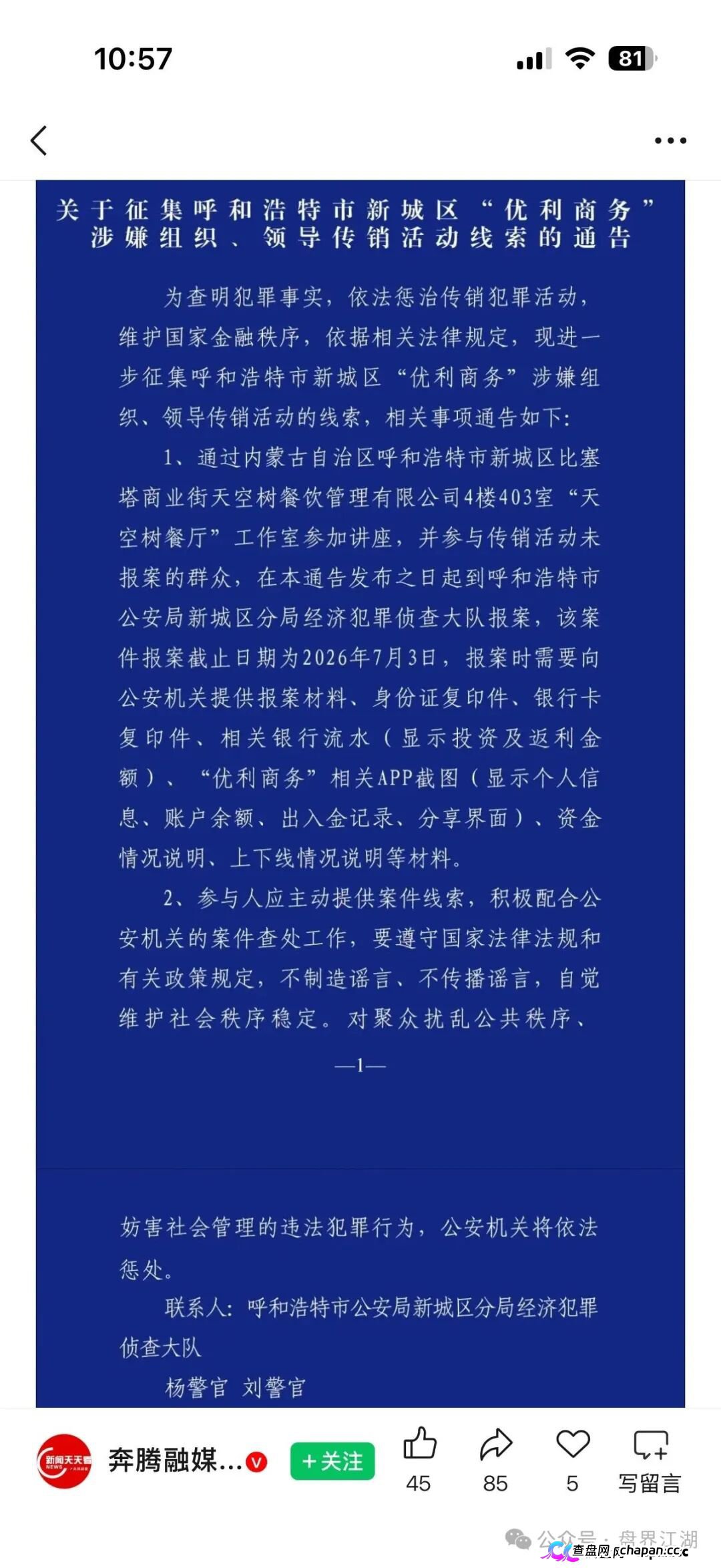

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息