摘要:主力资金:4月以来抢筹这些票东方财富Choice数据显示,自今年4月初以来,主力资金抢筹了一批PCB概念股。具体来看,胜宏科技排名第一,主力净买入近18亿元;C红板排名第二,主力净买入超12亿元

主力资金:4月以来抢筹这些票

东方财富Choice数据显示,自今年4月初以来,主力资金抢筹了一批PCB概念股。具体来看,胜宏科技排名第一,主力净买入近18亿元;C红板排名第二,主力净买入超12亿元。

沪电股份、大族激光、中国巨石、天通股份、宏和科技、中富电路、华正新材等个股主力净买额在11亿元至4亿元之间不等。

(1)")

机构:今年PCB需求预计翻倍

据中信建投测算,2025年GPU+ASIC服务器对应的PCB市场空间超400亿元,而2026年将跃升至超900亿元,增速翻倍。

AI需求仍在高速增长,Prismark预测2024-2029年AI服务器相关HDI板年均复合增速达16.3%,供给增量可能被需求消化。

国盛证券表示,AI硬件架构与性能升级推动PCB价值量加速通胀。在产能紧缺背景下,行业进入新一轮AI资本开支周期,各大厂商纷纷着手加速推进产能建设,把握需求热潮。进入2026年我们预计PCB行业高景气度仍将持续。

一方面,经历2025年GB200服务器的产能及良率爬坡之后,2026年英伟达GB300及Rubin系列供给产能有望显著增长。

另一方面,AI硬件供应商扩散,ASIC将成为重要成长增量,推动AI PCB市场规模再次扩大。从产品技术的角度来看,AI硬件迭代进入加速期,新技术新方案不断涌现,2026年及未来几年,新硬件平台升级将推动PCB材料环节进入M9及M9+时代,同时硬件性能与架构升级将推动正交背板、Cowop等新技术方案落地,成为引领AI PCB行业增长的重要增量。

国金证券表示,AI推理需求的爆炸式增长正推动算力从通用GPU转向专用ASIC。ASIC化的核心动因是在可持续的总拥有成本(TCO)框架下,通过更低成本部署更多算力节点,这导致需要互联的端点总数同步增加,从而为光模块和PCB市场带来了长期的增长动力。

国金证券认为,在硬件配套方面,ASIC服务器主板PCB的单台价值量显著高于同代GPU服务器,材料升级(如M7、M8等高端材料)和工艺精进共同推动了PCB价值的跃升。随着光模块速率升级和CPO技术商业化的提速,对PCB的结构设计、散热性能和信号损耗提出了更高要求,由于全球具备高端制程量产能力的厂商有限,PCB供应紧张的状况及其在ASIC领域的额外增长动能有望持续。

(文章来源:东方财富研究中心)

以下内容为赞助商提供

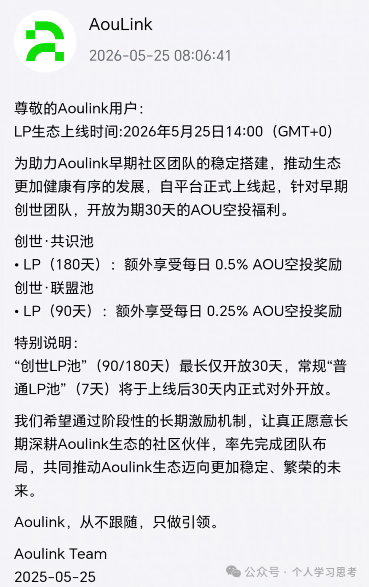

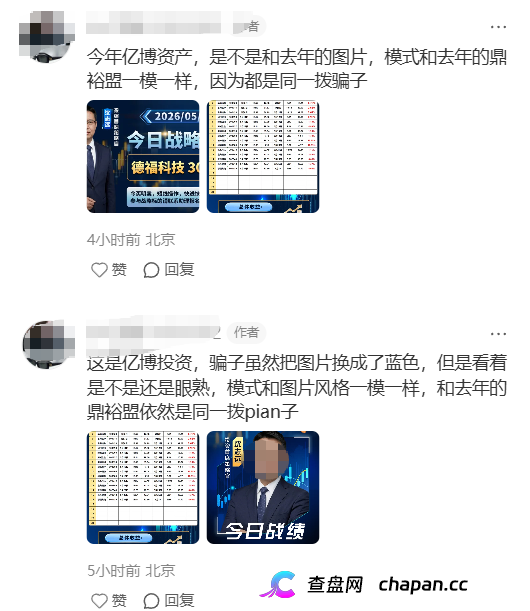

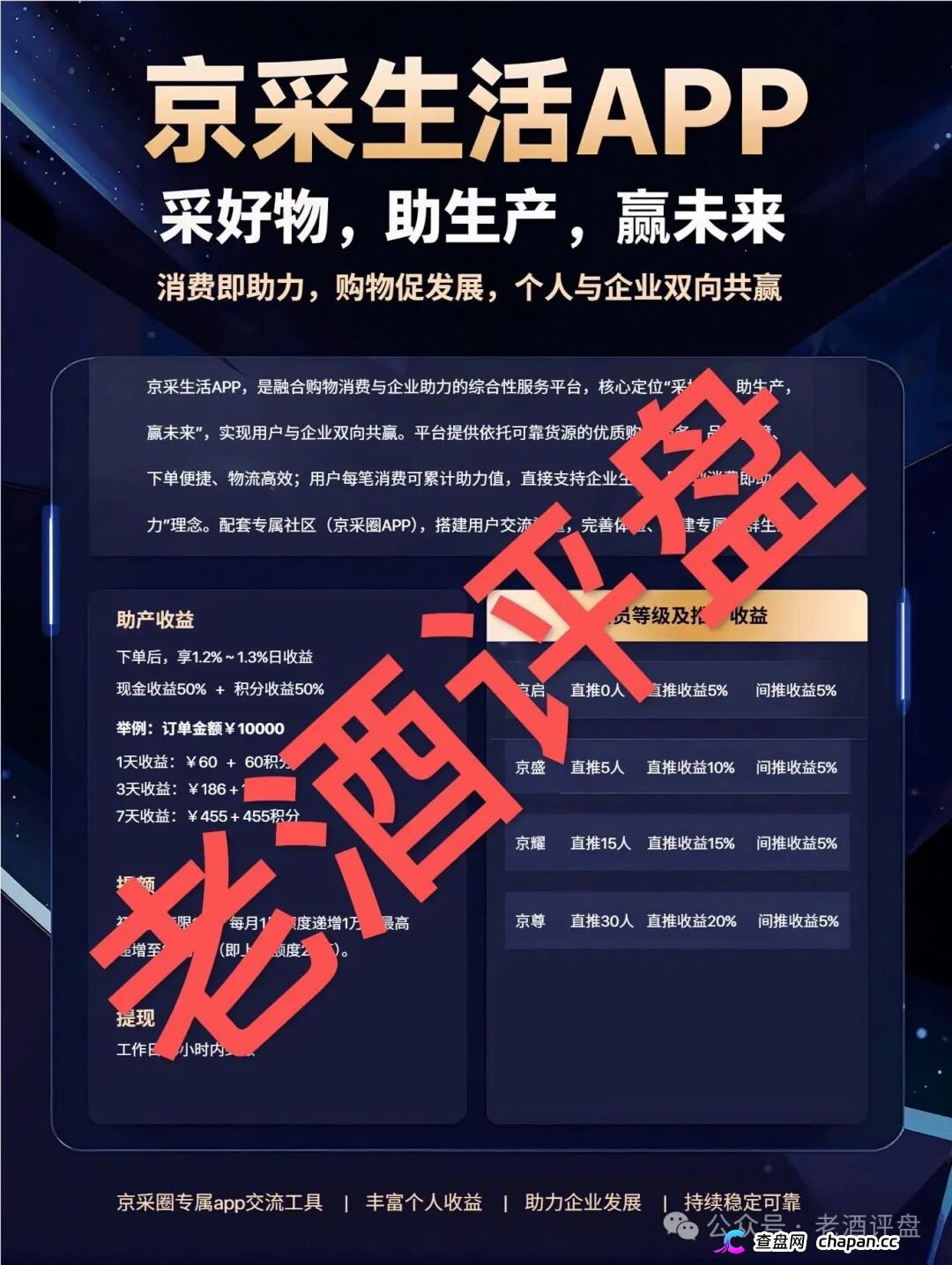

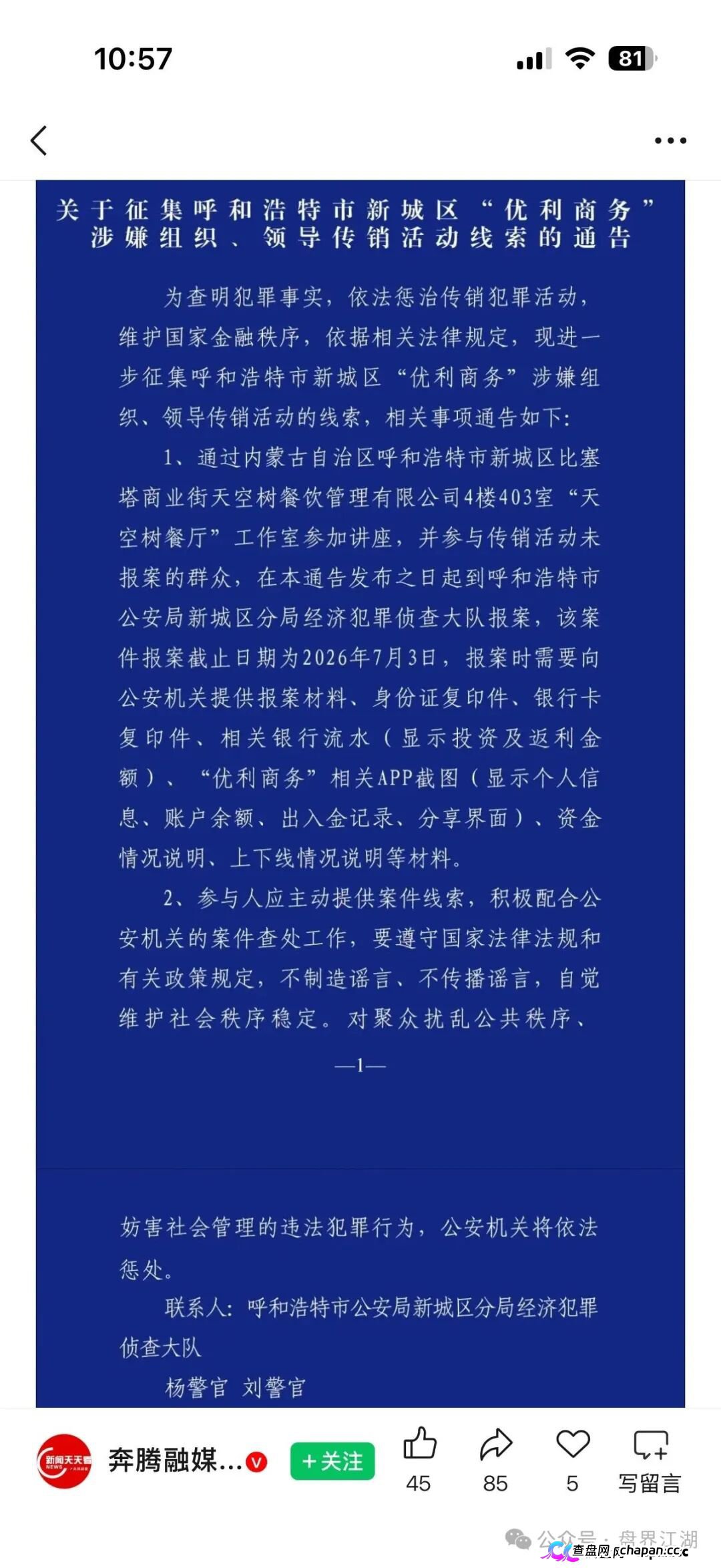

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息